2022 har varit ett väldigt tufft år för börsen. Extrema värderingar av bolag, kriget i Ukraina och en väldigt hög inflation på grund av alla pengar som har pumpats in i ekonomier världen över under pandemin. Jag får ofta frågan ”Ska man investera i aktier nu eller ska man vänta tills efter börskraschen?”

Jag ska inte sticka under stolen med att jag också tappat mycket pengar i år på min portfölj. Det är naturligt. Börsen går upp och ned och det är riskfyllt. Det jag dock brukar svara är ”Om jag kunde tajma marknaden så skulle jag vara miljardär”. Ingen kan tajma marknaden. ”It’s not timing the market, it’s time in the market”. Historiskt sett så har börsen alltid gått upp. Men visst, har du en tidshorisont på fem år eller mindre så sitt på pengarna. Har du pengar som du kan avvara och med risk att minska i värde nästkommande tio år så hade jag investerat lite varje månad.

Man behöver inte slänga in allt på ett bräde. Jag kan inte säga hur några av aktierna i min portfölj kommer se ut om tre månader eller nästa år. Däremot med en riskspridd portfölj så kan jag ha en bra idé om hur bolagen kommer se ut om några år. Tycker du att det är krångligt att investera i enskilda aktier så välj en fond. Vi ska ta ett exempel. Vi ska backtracka en Nasdaq-fond och låtsas att vi började investera 1000kr/mån året innan före börskraschen. D.v.s. allt rasade 2008, så vi ska börja med 2007 och räkna fram tills idag med årets börsnedgång.

För enkelhetens skull och för att jag förutom mina aktier även investerar i ETF:er så kommer jag i det här fallet använda ETF:en Invesco QQQ Trust (QQQ). En ETF är ungefär som en fond. ETF står för Exchange Traded Fund och följer oftast en vara eller ett index. Mer om hur en ETF fungerar kan du läsa här.

QQQ har som uppgift att så när som möjligt följa Nasdaq. Här är lite statistik…

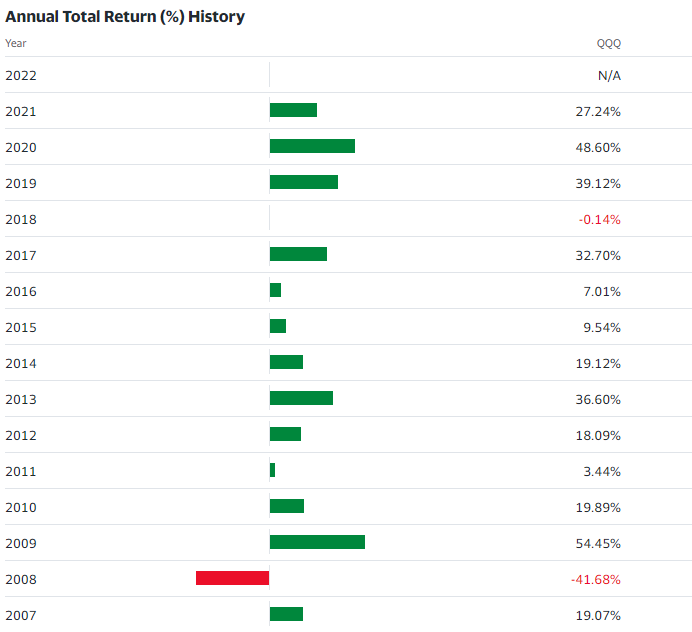

Vi kan också ta fram historisk statistik på hur fonden har utvecklat sig år för år. I detta fall så ska vi börja med att investera fr.o.m. 2007 tills idag. Då får vi fram följande historik.

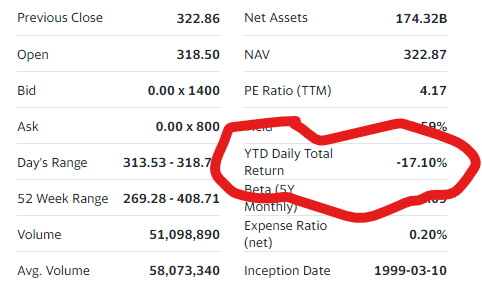

Som ni ser här så är inte 2022 med i historiken och det beror på att 2022 inte är slut än. Så vi får gå på statistiken i första bilden som säger att fonden har gått -17,10% hittills i år.

Vi tar nu dessa siffror och börjar leka lite i excel och så får vi följande resultat baserat på 1000kr investerat per månad från januari 2007 tills idag 23 augusti, 2022.

Ok, uträkningen är något missvisande. Som ni ser så kan ni se att istället för 1000kr/mån så har jag räknat på 12.000kr/år. Jag är helt enkelt för lat för att räkna det månadsvis. Skulle jag räkna det månadsvis så skulle det bli mer korrekt, men på det stora hela så slår det nog jämnt ut sig. Vi ska titta på några viktiga punkter ifrån denna utveckling.

2007 har vi en uppgång på 19% och vi slutar året med ca 2000kr plus. Wohoo, bra start. Sen kommer 2008 och den stora börskraschen. Nu går det åt helvete och vi tappar ca 11.000kr av vårt kapital. Vi fortsätter investera och har nu lagt in totalt 24.000kr på två år och det vi har kvar är ca 15.000kr när 2008 är slut. Skit också! Inte många fixar en sån här nedgång utan vanligt att man ger upp och låter allt bara ligga eller ännu värre så säljer man av allt och säger ”Börsen är bara ett lotteri”

Vi fortsätter lägga in 1000kr i månaden. Ni som har sett priset på QQQ vet att en ETF idag kostar ca 300 dollar men för enkelhetens skull så säger vi 1000kr i månaden. Vi har nu en så kallad bull run i några år. Det går upp varje år fram till 2018 där vi backar något. Vi fortsätter ändå. Det fortsätter gå uppåt tills det går ned igen i år. Börsen var ned större tidigare under sommaren, men har återhämtat sig. Det hade sett lite värre ut om jag hade skrivit detta inlägg för en till två månader sen.

Summa summarum så har du på 1000kr i månaden i 15år investerat 192.000kr. Det är vad du ungefär hade haft om du sparat detta på ett bankkonto. Dock så hade inte de 192.000kr haft samma värde på grund av den årliga inflationen. Vi kan räkna lågt och säga att pengars värde minskar med ungfär 2% per år. Det brukar vara länders mål. Uppenbarligen något de inte klarat av detta år.

Av dessa 192.000kr så har du genererat en vinst på hela 725.000kr. Som du kan se i räkneexemplet så kommer det stora värdeökningarna under åren 2017-2021. Detta är det fina med ränta på ränta effekten. Det är aldrig för sent att börja investera, men du måste bestämma dig för vilken risk du är villig att ta. Har du fem år kvar till pension? Ok, då kanske du ska välja en mindre riskfyld portfölj. Har du som jag, 25år kvar, ja då skulle jag säga att det är väldigt svårt att gå minus på börsen om du inte väljer bara massa småbolag. Visst, det är bra att börja investera redan när man är 20år gammal, men det är inte för sent att börja investera vid 40, 50 eller t.o.m. 60.

Kom ihåg att historisk avkastning inte är en garanti för framtiden. Välj din risknivå och sprid din portfölj. Lycka till!

Tagged with: Aktiehandel • börskrasch • ETF • Fonder