Efter ett brutalt 2022 så är jag riktigt glad över att vi kan vända blad och blicka in i 2023. Inte för att jag tror att 2023 kommer bli något speciellt bra år. Dock tror jag inte bli lika stor nedgång som 2022. Så länge som FED ligger kvar med höga räntor och som fortsätter att öka räntan så kommer vi nog se en pressad börs tyvärr.

S&P 500 led sitt värsta år sedan finanskrisen 2008. Obligationsmarknaden hade sitt värsta år någonsin.

Och medan vissa investerare fortfarande slickar såren från ett av de mest utmanande åren på en generation, kan andra se en marknad full av möjligheter att köpa bra företag till stora rabatter.

När investeringsvärlden tillbringar de närmaste månaderna – eller mer – för att ta reda på vad som gick fel 2022, är det ingen tvekan om att vi kommer att höra påminnelser om aktiemarknadens positiva långsiktiga meritlista.

Och varför skulle vi inte det?

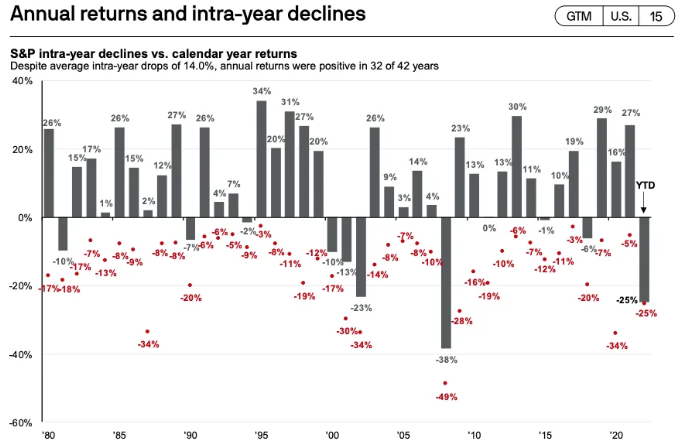

Tittar vi på detta diagram från JP Morgan så går aktier vanligtvis upp. Sedan 1980 har S&P 500 varit positiv i 32 av 43 år.

60/40 Metoden

I Sverige så är inte 60/40-metoden lika vanlig. I alla fall inte i min vetskap då är det inget som jag någonsin jag hör prata om. Dock är den betydligt vanligare om du korsar Atlanten. Efter ett år där konservativa investeringsportföljer som 60/40-blandningen av aktier och obligationer tappade mer än 15 %, är det lite tröst att säga att år som detta är utanför normen. Ni som hade portföljer med störst vikt att IT-aktier har nog tagit mer stryk. Portföljer som ligger minus 30-50% i år är inte ovanligt.

Och när du gör referenser till historik som visar att tid är på den tålmodiga investerarens sida, måste du vara säker på att välja rätt tidsram för att backa upp fallet för att köpa aktier på lång sikt.

Hur länge är långsiktsinvestering?

Den ”rätta” tidsramen är 20 år. Så länge behöver du investera för att du historiskt sett inte ska kunna göra en förlust. Vi kan ta ett exempel.

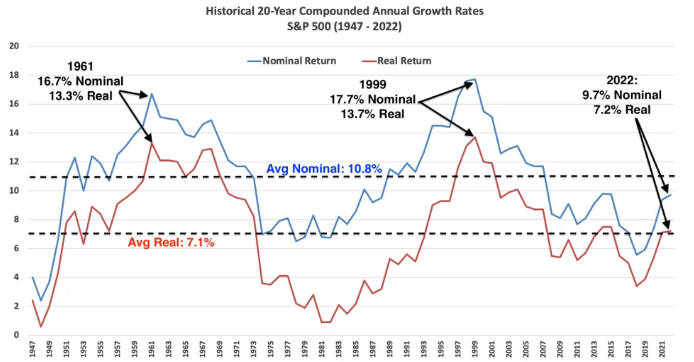

I ett meddelande till kunder som publicerades förra veckan, flaggade Nicholas Colas, medgrundare av DataTrek Research, det historiska rekordet för S&P 500:s rullande sammansatta årliga tillväxt, vilket visar att jämförelseindexet ger en avkastning på i genomsnitt 10,8 % per år, eller 7,1 % årligen justerat. för inflationen.

Och över den sträckan har aktier aldrig varit negativa under en 20-årsperiod.

Aktier brukar gå upp sett på lång sikt. Tyvärr så är det många som verkar tro att lång sikt är 2-3år. 5+ år skulle jag säga är absoluta minimum. Investerar du i tillväxtaktier så sikta på minst 10år. Vill du vara extra säker så ha ett 20-årigt tänk.

”Historien visar att 20 år av kontinuerlig investering är det absoluta minimumet för att vara säker på en positiv real avkastning för S&P 500”, skrev Colas. ”Man kan klara sig mycket bra över en kortare period om alla stjärnor är i linje, naturligtvis. Men … två decennier är ”rätt” långsiktig tidsram att använda i en mental modell av hur lång tid det kan ta för amerikanska aktier att generera värde för investerare.”

Naturligtvis är inte alla 20-årsperioder lika.

För perioder som avslutades 1961 och 1999 – som täckte högkonjunkturen efter andra världskriget respektive inflationen efter Volcker – överöste S&P 500 investerare med en årlig avkastning på 13,3 % respektive 13,7 %, efter inflationsjustering.

Kan vi få till detta så skrattar jag hela vägen till banken.

Å andra sidan, de skadliga effekterna av inflationen som plågade ekonomin på 70- och 80-talen – såväl som efterdyningarna av den tekniska uppgången som började 1999 – ledde till att den genomsnittliga årliga avkastningen på 20 år efter inflationens inverkan sjönk till endast 0,9 % respektive 3,4 % för perioder som slutade 1982 och 2018.

Örnögda läsare kommer också att märka att dessa bra och dåliga perioder följer efter varandra. På marknader, som i livet, finns det en tid att skörda och en tid att så.

”Aktieavkastning driver tillgångsallokering”, skrev Colas. ”Har du någonsin undrat varför vi har sett en veritabel explosion av intresse för riskkapital och private equity under de senaste 10-12 åren, eller flera virtuella valutabubblor inom samma tidsram?”

Institutionella investerare tittar idag på aktieallokeringar, som har underpresterat den genomsnittliga årliga avkastningen på 10,8 % och 7,1 % före och efter inflation, och letar efter alternativ. Inte konstigt att det breda paraplyet av private equity, fastigheter och venture bokstavligen kallas ”alts”.

Men det som i slutändan driver aktiekurserna högre är vinsten. Och det som driver intäkterna, enligt Colas uppfattning, är ”ett lyckligt sammanflöde av makrofaktorer och sammanfallande uppsving i konsumentutgifterna.”

Kanske uppfylls vissa löften från kryptoindustrin som tekniska språng för konsumentekonomin.

Kanske ytterligare en demografisk boom som orsakas av att Millennials skaffar barn driver tillväxten under de kommande åren.

Men oavsett detaljerna är de stora linjerna tydliga. Som Colas skrev: ”All ökning av strukturell avkastning nu kommer att kräva samma ingredienser, omrörda kraftigt med mänsklig uppfinningsrikedom ohämmad av yttre krafter.”

Sammanfattning

2022 var ett jäkla skitår rent ut sagt. Men om du baserar din portfölj på några år så finns det tyvärr stor risk att det blir skit. Jag tänker 10år framåt minst. Då spelar dagens kurser mindre roll. Ännu mindre kommer dagens aktiekurser spelar roll om 20år.

Osäker på vad du ska handla idag? Du kan alltid köpa en bred ETF, t.ex. S&P 500 eller nån annan indexfond tills vi ser hur de andra bolagen utvecklar sig.

Tagged with: Aktiehandel • investera långsiktigt